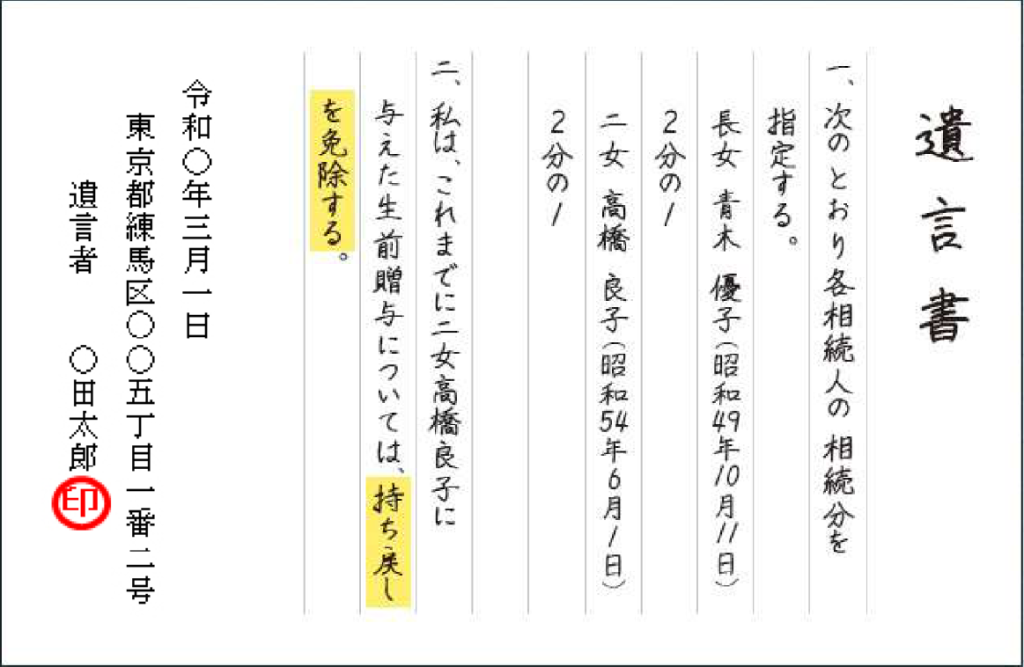

Q.亡くなった父の遺言書に、「長男への生前贈与に対して、特別受益の持戻しを免除する」と書かれていました。

先ず、①「特別受益」と②「持戻し」とは何のことでしょうか?言葉の意味が分かりません。

A1.①「特別受益」とは

特別受益とは、「相続人が複数いる中で、一部の相続人が被相続人から生前の贈与や遺言書による遺贈などで、特別に受けた利益」のことです。

例:長男だけ、亡くなった父から生前贈与で1,000万円を受け取っていた場合など。

どの贈与や遺贈が特別受益にあたるかは、個々の事案によって判断されます。

特別受益にあたるものとして、以下の3つがあります。

・ 生前贈与

・ 遺贈(故人の残した遺言に則って、その遺産の一部/全てを譲ること。譲る相手は法で定められた相続人や、特定の個人でなくてもよい。)

・ 死因贈与(自分が亡くなったときに、指定した財産を特定の人へ渡すことを約束した「契約行為」によって行われるもの。)

②「特別受益の持戻し」とは

一部の相続人だけが贈与や遺言で財産をもらっているのに、それを考慮せず遺産分割協議を行うと、他の相続人にとっては不公平になります。

特別受益を受けた相続人と、他の相続人の不公平さを修正するために、「特別受益で受けた財産を、相続財産に加えて(持戻して)計算し直すこと」です。

【事例】〇 相続人は、子A、B、Cの3人 〇 生前に、子Aに3,000万円の贈与があった 〇 被相続人の相続時の財産総額は6,000万円

「特別受益の持戻し」がない場合、相続時の財産を法定相続割合で分けると3分の1ずつになるため、

・ 子A 2,000万円

・ 子B 2,000万円

・ 子C 2,000万円

となります。

ですが、子Aは生前に3,000万円を贈与で受け取っているため、子Aだけが合計5,000万円をもらうことになり、子BとCにとっては不公平感が出てきます。

そこで「特別受益の持戻し」をすると、子Aが生前贈与で受け取った3,000万円を、相続時の財産総額の6,000万円に加えて計算します。

生前贈与分3,000万円 + 相続時の財産6,000万円 = 9,000万円

この9,000万円を、法定相続割合で分けると

・ 子A 3,000万円

・ 子B 3,000万円

・ 子C 3,000万円

となり、子Aはすでに生前3,000万円を受け取っているため、相続時の財産総額の6,000万円は、子Bと子Cが3,000万円ずつ分けることになります。

A2.「特別受益の持戻しの免除」とは

上述のように、特別受益の持戻しをすることで、相続人同士は公平に相続ができます。

しかし、生前贈与や遺贈は、もともと被相続人(財産を渡す人)の『思い』があって行われるものです。

よって、財産を渡す人の『思いを尊重』するための制度として、この持戻しの「免除」が法律で認められています。(民法第903条)

この思いに対する意思表示の方法について、民法ではその形式までは定められていませんが

口約束では「言った/言っていない」の争いになりかねないため、書面でしっかり残す必要があります。

一般的には、「遺言書」で記載されることが多いようです。

(例外)しっかりとした意思表示がなくても、長年連れ添った妻(または夫)に対する住まい(家)の贈与などは、「持戻しの免除の意思があった」ものと推定されます。

民法第903条(特別受益者の相続分)

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、

当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

(まとめ)

財産を渡す側として、自身の思い通りに財産を残したいのであれば、遺言書を作成するのが効果的です。

残されていく相続人が迷わないように、ぜひ遺言を残すことをお勧めいたします。